Normas Internacionales de Valuación (IVS)

Construyendo confianza en la valuación.

Visión general del IVSC

El IVSC es una organización global sin fines de lucro fundada en 1981.

Misión

Construir confianza en la valuación mediante el establecimiento y la promulgación de las Normas Internacionales de Valuación (IVS).

Patrocinadores

Incluye organizaciones que desarrollan normas, organizaciones multilaterales, reguladores, cuerpos profesionales de valuación, proveedores de servicios de valuación y usuarios finales de las valuaciones.

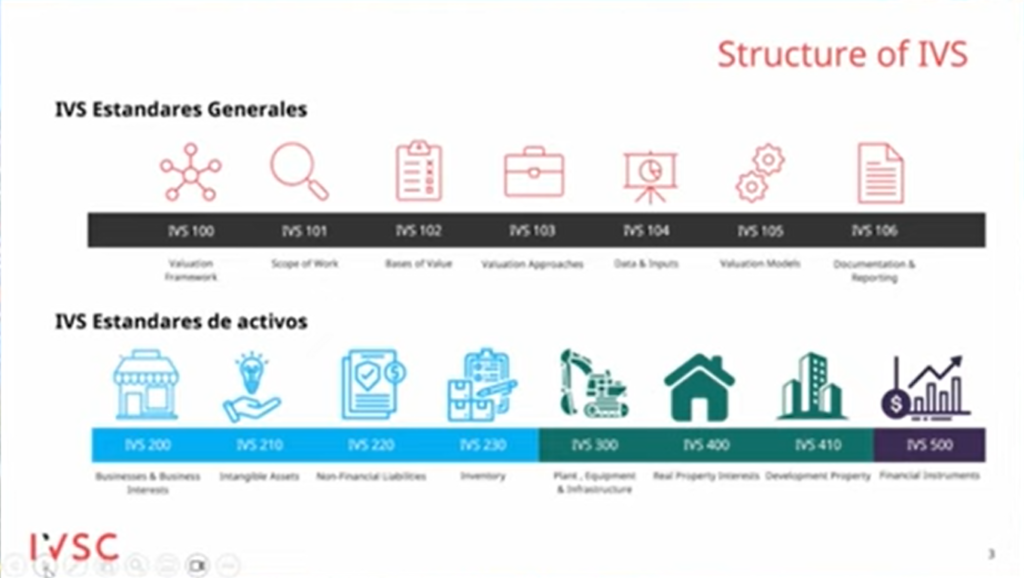

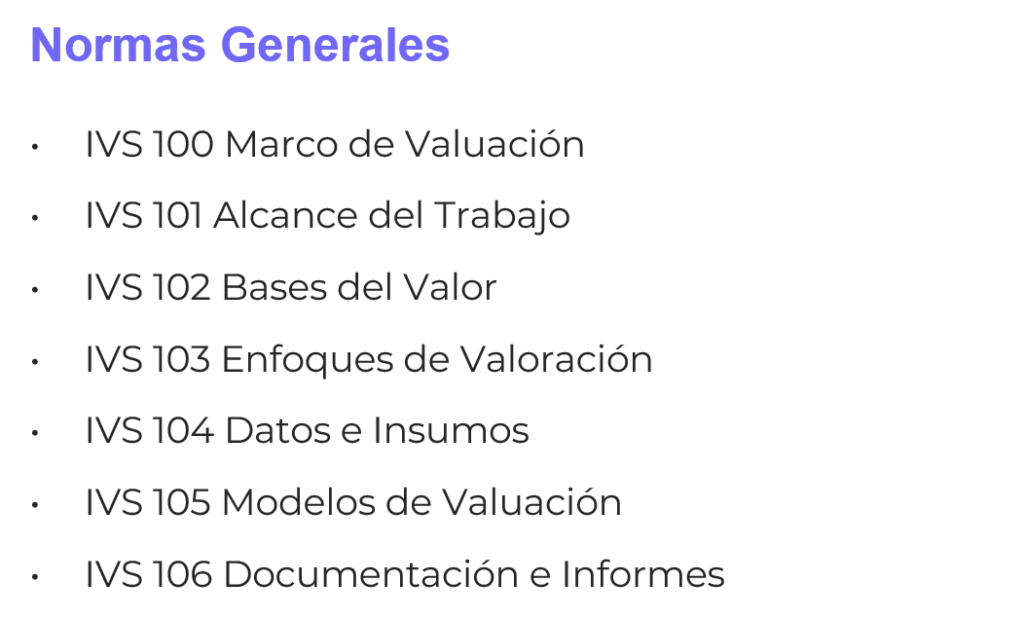

Estructura de las IVS

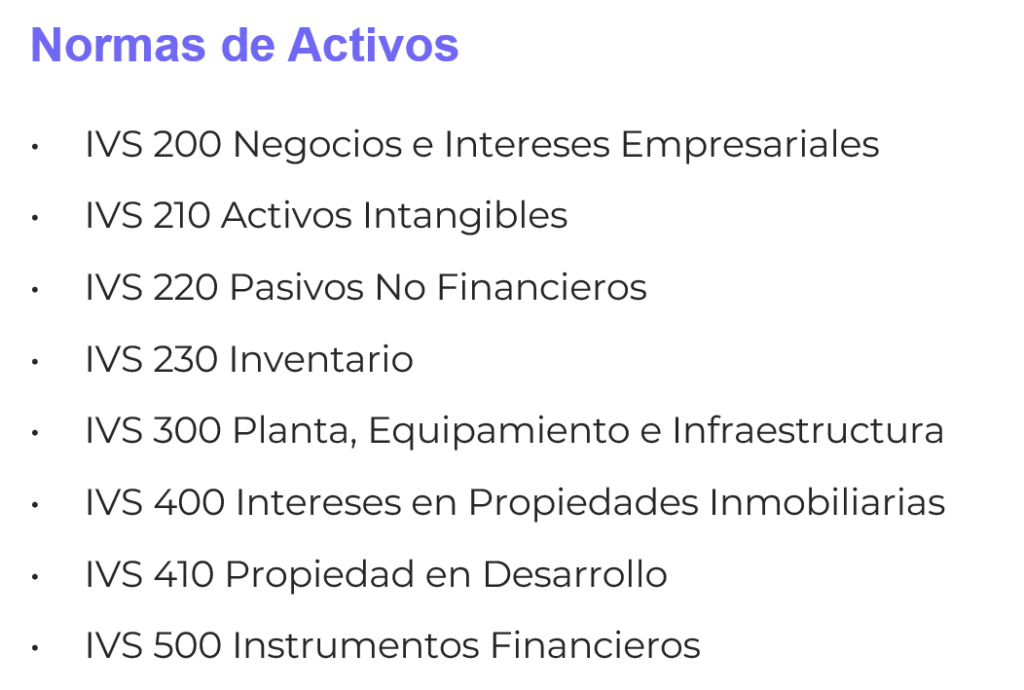

Las IVS se dividen en Normas Generales y Normas de Activos.

Resumen de los cambios clave en las Normas Generales (IVS 2025)

1

Marco de Valuación

Las IVS desarrollaron un marco de valuación que establece requisitos aplicables a todas las clases de activos y pasivos.

2

Aclaración de Conceptos Clave

Se han actualizado las IVS para aclarar varios conceptos clave, como las distinciones entre valuaciones y revisiones de valuación.

3

Datos e Insumos

Se ha añadido una nueva norma (IVS 104) sobre Datos e Insumos para abordar la importancia de la calidad de los datos en las valuaciones.

4

Modelos de Valuación

Se ha añadido una nueva norma (IVS 105) sobre Modelos de Valuación para abordar su selección y uso.

Control de Calidad del Proceso de Valuación

Las IVS 100 integran el Control de Calidad del Proceso de Valuación como un componente central.

1.- Uso previsto

El uso previsto de la valuación determina el nivel de riesgo de valuación

2.- Usuario previsto

El usuario previsto de la valuación influye en el nivel de riesgo de valuación.

3.- Características del activo o pasivo

Las características del activo o pasivo a valorar influyen en el nivel de riesgo de valuación.

4.- Complejidad de la valuación

La complejidad de la valuación determina el nivel de riesgo de valuación.

Documentación

Una nueva norma (IVS 106) sobre documentación incluye requisitos para mantener registros suficientes del proceso de valuación y conclusiones.

- Requisitos de Documentación

- Beneficios de la Documentación

Ambiental, Social y de Gobernanza (ESG)

Las IVS amplian las consideraciones Ambientales, Sociales y de Gobernanza (ESG) en las valuaciones de todos los activos y pasivos.

Impacto de los factores ESG

Factores ESG y entorno regulatorio ESG

Debe ser considerado al determinar el valor de una empresa, activo o pasivo.

Deben ser considerados en las valuaciones en la medida en que sean medibles y sean considerados razonables por un valuador aplicando juicio profesional.

Revisiones de Normas de Valoración de Negocios

Se han realizado revisiones a las Normas de Valoración de Negocios para mejorar la claridad y la flexibilidad metodológica.

Revisiones de Normas de Activos Tangibles

Se han realizado revisiones a las Normas de Activos Tangibles para alinearlas con las Normas Generales.

Consideraciones de Implementación

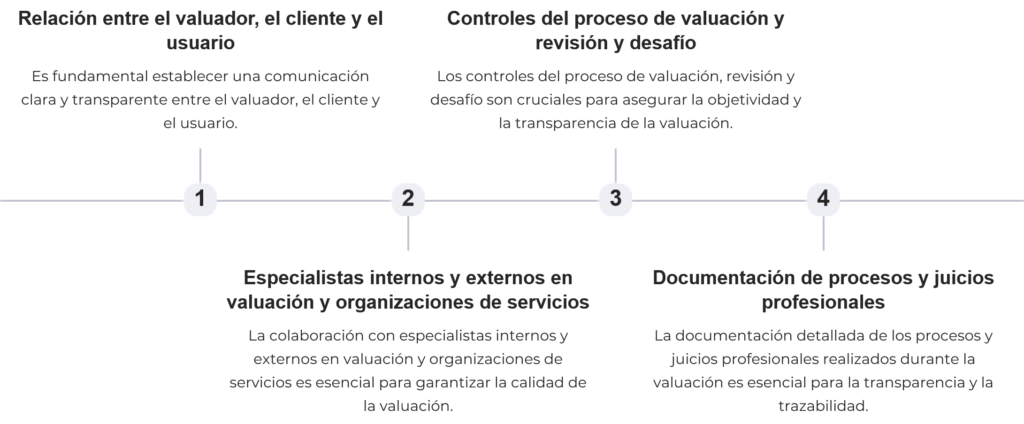

La implementación de las IVS requiere una comprensión clara de la relación entre el valuador, el cliente y el usuario.