Depreciacion: Comprendiendo la Pérdida de Valor de los Activos

Descubre cómo los activos pierden valor con el tiempo y aprende estrategias para gestionar eficientemente tu patrimonio empresarial.

¿Qué es la Depreciación?

La depreciación es la pérdida de valor que experimentan los activos fijos a lo largo de su vida útil. Este fenómeno comienza desde el momento mismo de adquisición del bien, reduciendo gradualmente su valor económico.

1

Causas Físicas

Desgaste producido por uso o exposición a elementos naturales, como maquinaria o edificios.

2

Causas Funcionales

Obsolescencia o insuficiencia del activo debido a avances tecnológicos o cambios en las necesidades empresariales.

3

Factor Efectivo

Se determina por el elemento que primero agota la vida útil del activo, ya sea desgaste o tecnología.

Tipos de Depreciación:

Depreciación Física

Es un defecto asociado a los componentes físicos de la estructura. Tenemos dentro del mismo tres categorías: mantenimiento diferido, componentes de corta vida y componentes de larga vida. También deterioro causado por uso continuo o exposición a condiciones ambientales. Afecta directamente la capacidad funcional del activo.

Depreciación Funcional

La depreciación funcional de un inmueble es la disminución en el valor de un bien raíz debido a factores internos que afectan su utilidad. Se trata de una pérdida en el valor de reemplazamiento bruto (VRB) de un bien, que se produce por su falta de adaptación a la función para la que está destinado. Pérdida de valor por obsolescencia tecnológica o incapacidad para cumplir con requisitos de producción actuales.

Depreciación Económica

Reducción del valor motivada por cambios en el mercado o la demanda del activo. La depreciación económica se relaciona con factores externos al inmueble, como cambios en el mercado inmobiliario, la ubicación de la propiedad o eventos económicos que afectan el valor de la propiedad.

Métodos para el cálculo de la depreciación en bienes inmuebles:

El principal desafío en la valuación de inmuebles radica en que el método de cálculo de depreciación actualmente utilizado, conocido como Ross-Heidecke, no representa con precisión la pérdida de valor de las edificaciones asociada al envejecimiento y su estado de conservación. Este método presenta limitaciones significativas, como la carencia de un fundamento matemático robusto y otras debilidades que afectan su precisión y aplicabilidad en el contexto inmobiliario. Así, este estudio tiene como objetivo identificar un método más adecuado y representativo para el cálculo de la depreciación en bienes inmuebles, abarcando aspectos específicos del elemento inmobiliario que han sido tradicionalmente abordados desde una perspectiva contable, pero que requieren un enfoque técnico y ajustado a la realidad del sector.

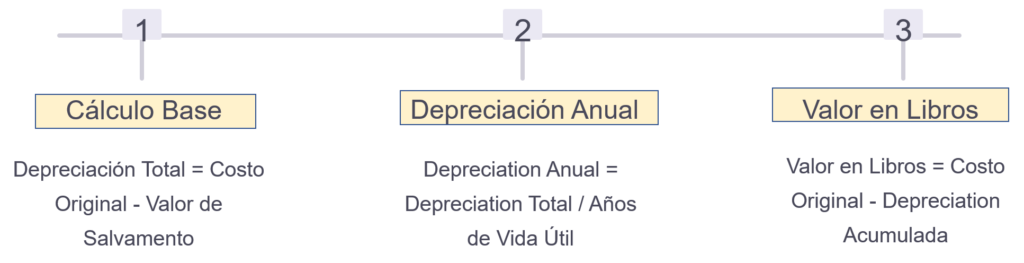

a) Método de la Linea Recta:

El método de línea recta es el más sencillo y utilizado para calcular la depreciación. Supone una depreciación constante durante la vida útil del activo.

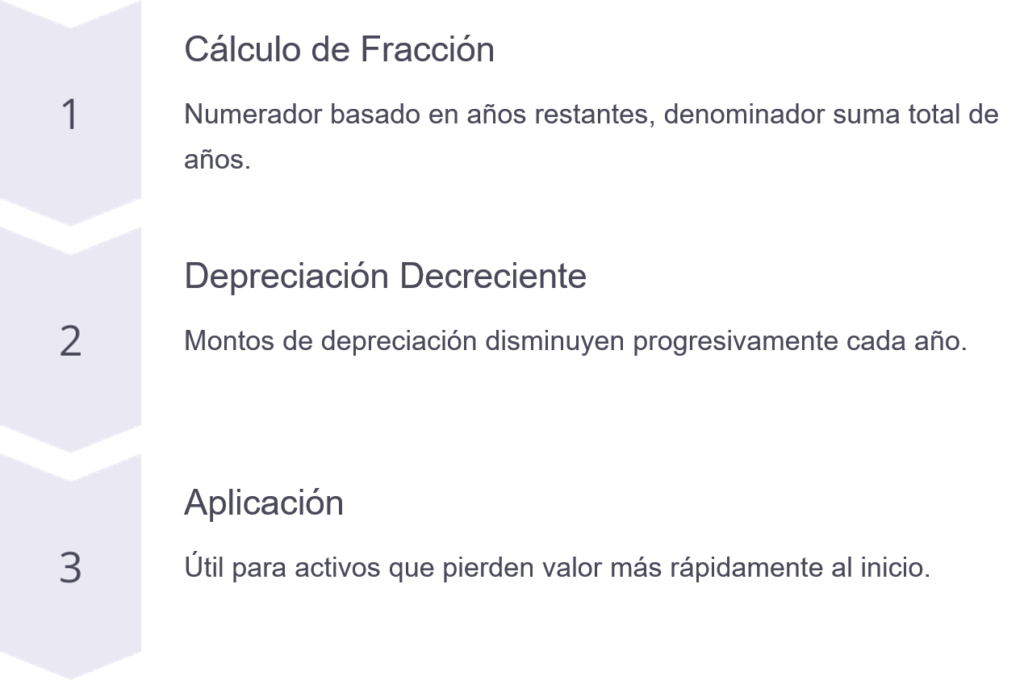

b) Método de Suma de Dígitos:

Un método de depreciación acelerada donde los cargos son mayores en los primeros años de vida del activo.

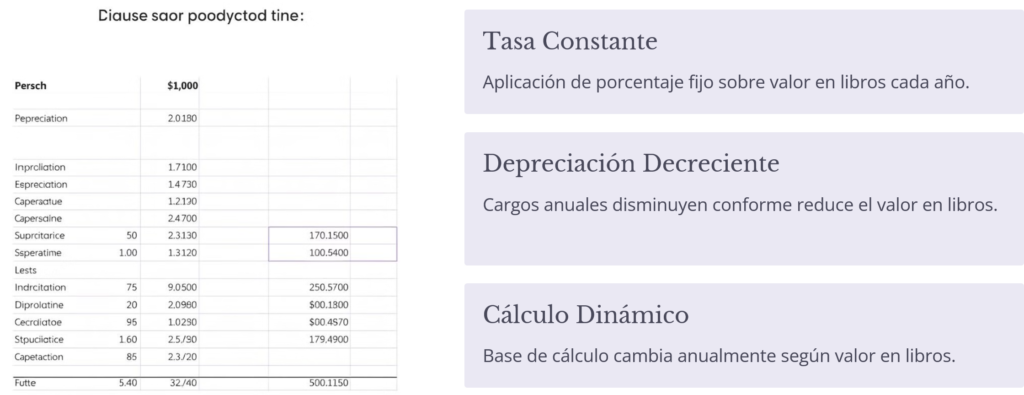

c) Método de Porcentaje Fijo:

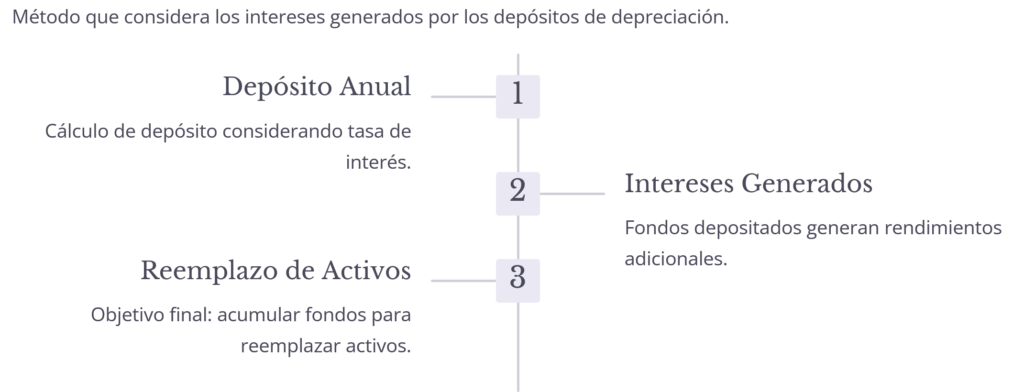

d) Método de Fondo de Amortización.

e) Valor de Salvamento.

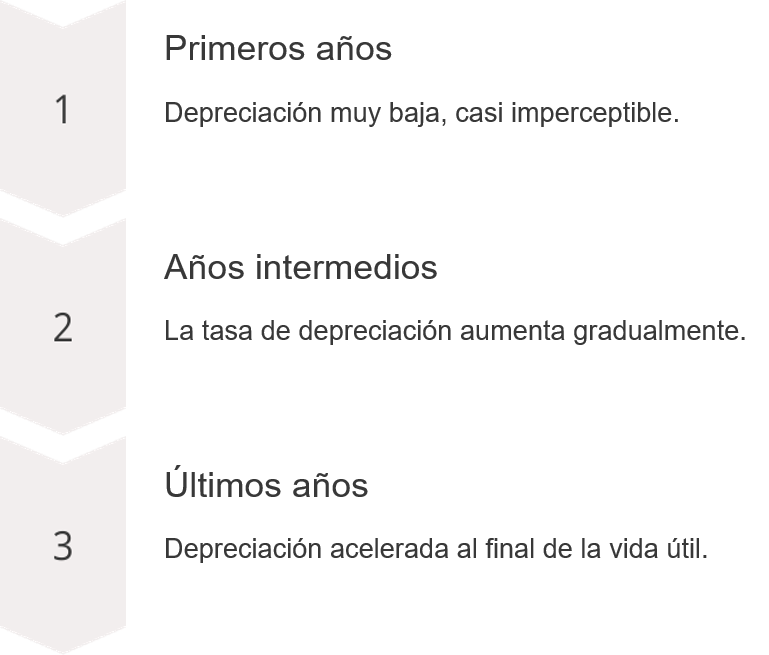

f) Método de Kuentzle

Propone una depreciación lenta al inicio que se acelera con el tiempo. Se ajusta mejor al desgaste real de edificios.

g) Método de Ross.

Combina los métodos de línea recta y Kuentzle. Proporciona valores intermedios más realistas para la depreciación de inmuebles.

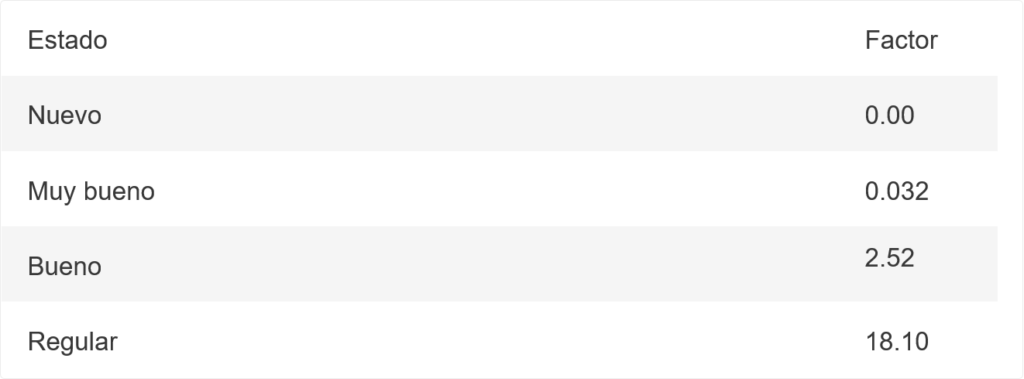

h) Método de Ross-Heidecke.

Incorpora el estado de conservación del inmueble. Es el método más utilizado en Latinoamérica para valuación inmobiliaria.

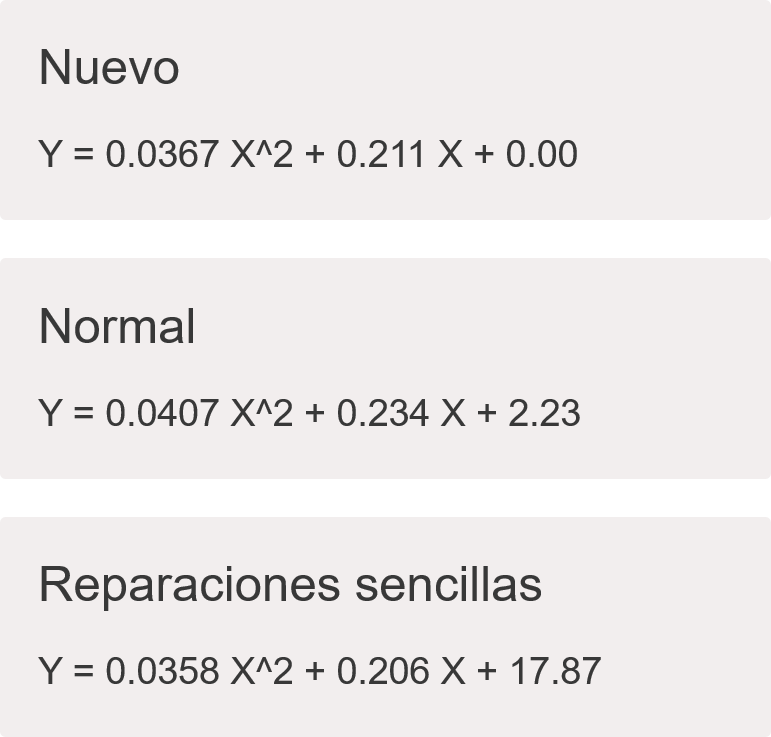

i) Método Fitto-Corvini.

Variante de Ross-Heidecke que utiliza ecuaciones para cada estado de conservación. Produce resultados similares pero es más sencillo de aplicar.

j) Método JANS.

Considera el tipo de bien para calcular la depreciación. Permite ajustar la curva según las características del inmueble.

k) Comparación de métodos.

Cada método tiene ventajas y desventajas. La elección depende del tipo de inmueble y las condiciones del mercado.

Conclusiones.

No existe un método perfecto para calcular la depreciación inmobiliaria. El criterio del profesional es fundamental para elegir y aplicar el método más adecuado.